Le point sur l’immobilier américain au mois de mars 2024

- Posted by david@florida-invest.com

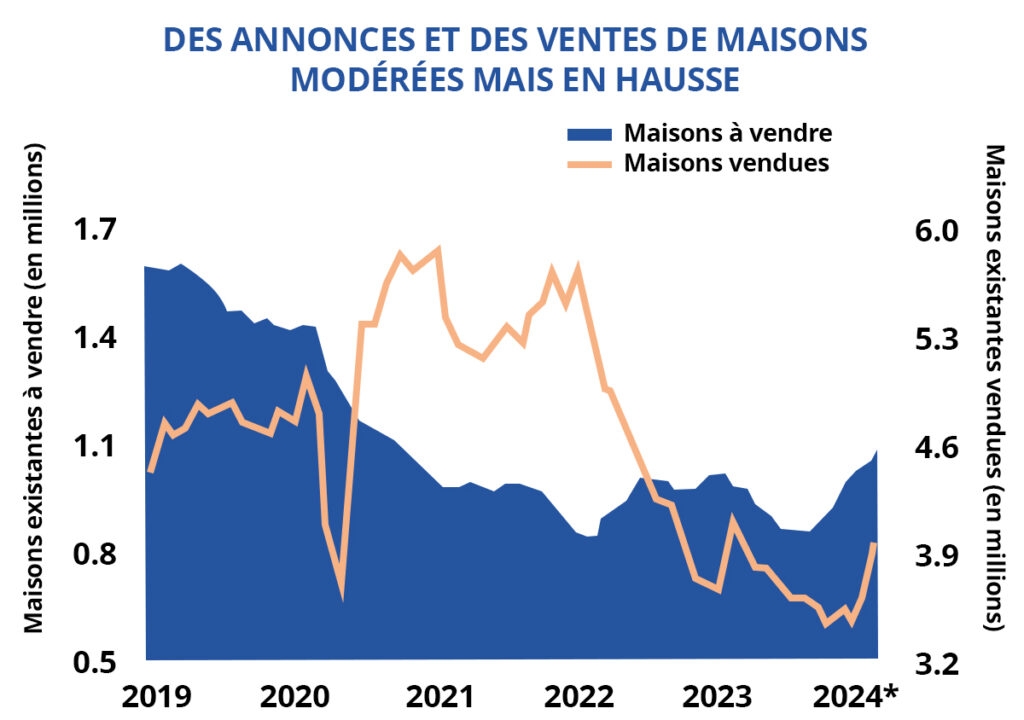

Plus d’acheteurs et de vendeurs potentiels trouvent un terrain d’entente. Le nombre de maisons individuelles existantes disponibles à l’achat a atteint un pic de 40 mois en février 2024, retrouvant un niveau inédit depuis fin 2020 et offrant de nouvelles opportunités aux acheteurs potentiels. Avec cette augmentation du nombre de maisons sur le marché, le rythme des ventes s’est intensifié, atteignant son niveau le plus élevé en plus de 12 mois. Ces améliorations ont eu lieu malgré des coûts d’emprunt encore élevés, avec un mortgage à taux fixe moyen sur 30 ans qui se maintient toujours au dessus des 6%. Pendant une grande partie des deux dernières années, les conditions d’emprunt ont dissuadé les propriétaires de vendre leurs maisons tout en créant des barrières historiques pour les acheteurs potentiels. Ces obstacles demeurent mais les tendances récentes suggèrent que le marché immobilier américain commence à s’assouplir.

Des prix immobiliers élevés incitent les propriétaires à vendre. Dans un contexte de reprise des transactions immobilières, le prix de vente médian d’une maison individuelle existante aux États-Unis a atteint un nouveau sommet historique de $406,700, en hausse de près de 6% par rapport à l’année dernière. Cette appréciation contribue à la hausse des annonces immobilières en incitant certains propriétaires à mettre leur bien en vente. Parallèlement, l’augmentation des valeurs continue d’accentuer les défis d’accessibilité auxquels sont confrontés les primo-accédants. L’attrait des appartements au sein d’immeubles multifamily est, quant à lui, en croissance. Selon des données préliminaires, les taux de renouvellement des baux dans les unités de location ont atteint un sommet sur cinq mois en mars 2024, tandis que les demandes de nouveaux baux sont également en hausse depuis le début de l’année.

Malgré des améliorations, la disponibilité des logements reste inférieure aux niveau historiques. Bien que le nombre de maisons existantes disponibles à l’achat ait atteint son niveau le plus élevé depuis novembre 2020, cette mesure reste bien en deçà des années pré-pandémiques. En février 2024, environ 1.1 million de maisons étaient listées sur le marché, contre une moyenne de près de 2.2 millions de maisons de 2000 à 2019. Cette pénurie pourrait maintenir les prix à un niveau élevé et compenser un éventuel soulagement sur le plan des taux d’intérêt, attendu à moyen terme.

TENDANCES EN DEVELOPPEMENT

La confiance des constructeurs de maisons atteint un pic de huit mois. Le sondage national du mois de mars 2024 auprès des constructeurs de maisons a reflété le score de confiance le plus élevé depuis juillet 2023. Les répondants ont fait preuve d’une plus grande confiance aussi bien dans les flux d’acheteurs potentiels de maisons que concernant l’activité de vente cours des six prochains mois. Cette enquête s’aligne sur les tendances de construction récentes. Les démarrages de projets de maisons individuelles ont augmenté de 35% sur 12 mois en février pour atteindre un pic de 22 mois.

Le rythme des livraisons d’unités de multifamily approche de son pic. Les achèvements de logements multifamiliaux ont atteint leur plus haut niveau depuis 1987 en février de cette année. Cette vague de nouvelles unités mettra à l’épreuve les fondamentaux dans certaines régions du pays à court terme; cependant, le pipeline à plus long terme se réduit à mesure que ces unités sont finalisées. Les démarrages de projets multifamiliaux en février ont diminué de 35% par rapport à l’année précédente, tandis que l’activité des permis a également diminué de plus de 28% par rapport au même mois de 2023.

9.7%

Variation annuelle du prix du nombre de maisons existantes à la vente

5.9%

Variation annuelle du prix du nombre de maisons neuves à la vente

Sources : Marcus & Millichap Research Services; Capital Economics; Freddie Mac; Moody’s Analytics; Mortgage Bankers Association; National Association of Home Builders; National Association of Realtors; RealPage, Inc.; U.S. Bureau of Labor Statistics; U.S. Census Bureau; Wells Fargo

0 Comments