Inflation record : quelles implications pour les investisseurs immobiliers ?

- Posted by Marie Le Berre

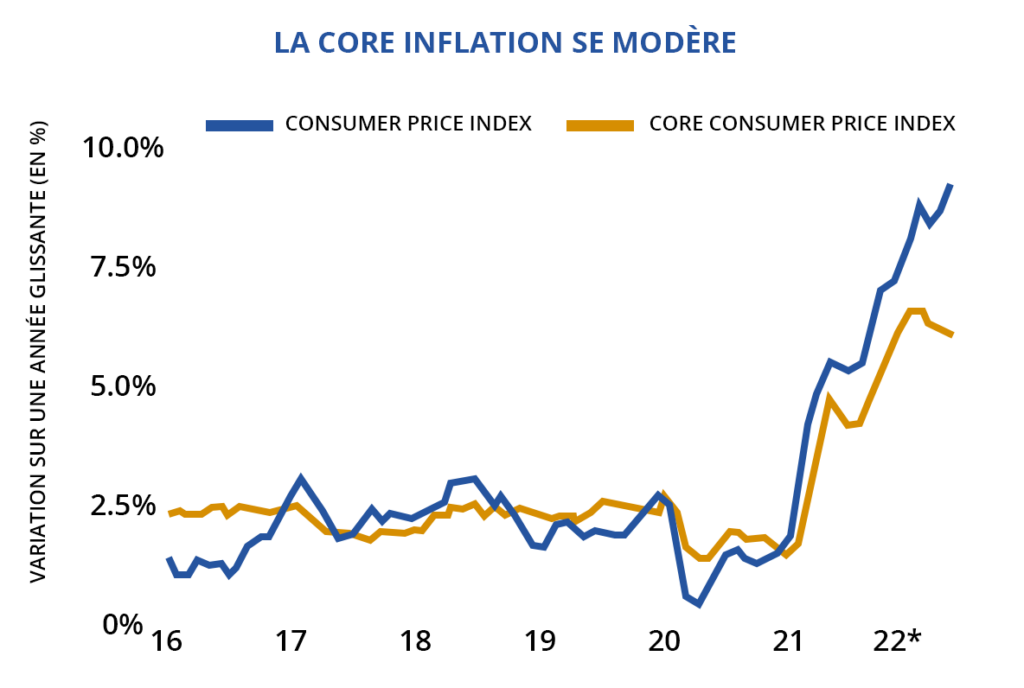

La forte inflation persiste, mais la pression s’atténue. Le Consumer Price Index (CPI), l’indicateur avancé pour mesurer l’inflation a affiché 9.1% sur une année glissante au mois de juin. Il s’agit du rythme de l’inflation le plus élevé observé depuis novembre 1981. Cette accélération est principalement causée par l’augmentation des prix de l’énergie et des produits alimentaires. En excluant ces deux catégories, l’indicateur Core CPI mesure une inflation à 5.9% sur la même période, soit un ralentissement par rapport au plus haut du mois de mars à 6.5%. Alors que des pénuries de matériaux et de main d’oeuvre continuent à sévir, un soulagement est peut-être à l’horizon. Les coûts du transport se sont réduits et les prix de nombreux biens de première nécessité, comme l’huile et le blé, très sévèrement impactés par la guerre en Ukraine, entament une tendance à la baisse. Le conflit pourrait continuer à entraîner des turbulences sur le plan économique mais les tendances récentes sont positives et reflètent les ajustements en cours sur les chaines d’approvisionnement.

L’augmentation des coûts influence le besoin d’espace des locataires. Tandis que la demande d’espaces commerciaux continuent de s’améliorer suite à la pandémie, les ménages et les entreprises réévaluent leurs budgets dans le contexte actuel d’augmentation des prix. Ceci pourrait modérer la croissance dans les mois à venir et modifier la composition de la demande. Les locataires des actifs de Classe A (les plus premiums), pourraient s’orienter vers des actifs de Classe B+ ou des unités dans des régions plus abordables. Les entreprises occupant des espaces de bureaux ou industriels importants pourraient revoir leurs besoins. Les consommateurs pourraient aussi réorganiser leurs dépenses vers une portion plus importante allouée aux biens de nécessité, ce qui impacterait les secteurs du commerce de détails et de l’hôtellerie en fonction des zones géographique et de l’ampleur du phénomène.

Les implications pour les investisseurs. L’immobilier reste une protection efficace. Les périodes d’inflation élevée mettent en valeur l’attractivité de certaines classes d’immobilier et soulignent le fait que les actifs tangibles ont tendance à être plus résistants à la volatilité des prix. Les prix de vente à travers la plupart des types de propriétés ont augmenté sur les 18 derniers mois, ce qui reflète une confiance accrue des investisseurs pour le secteur. Dans un future proche, les propriétés avec les baux de location les plus courts, surtout les actifs multifamily avec un bail typique de 12 mois, vont avoir toute l’attention des investisseurs en leur permettant d’ajuster leurs revenus à l’inflation de manière régulière. Les secteurs des entrepôts, des hôtels et des bureaux présentent aussi du potentiel dans l’environnement actuel.

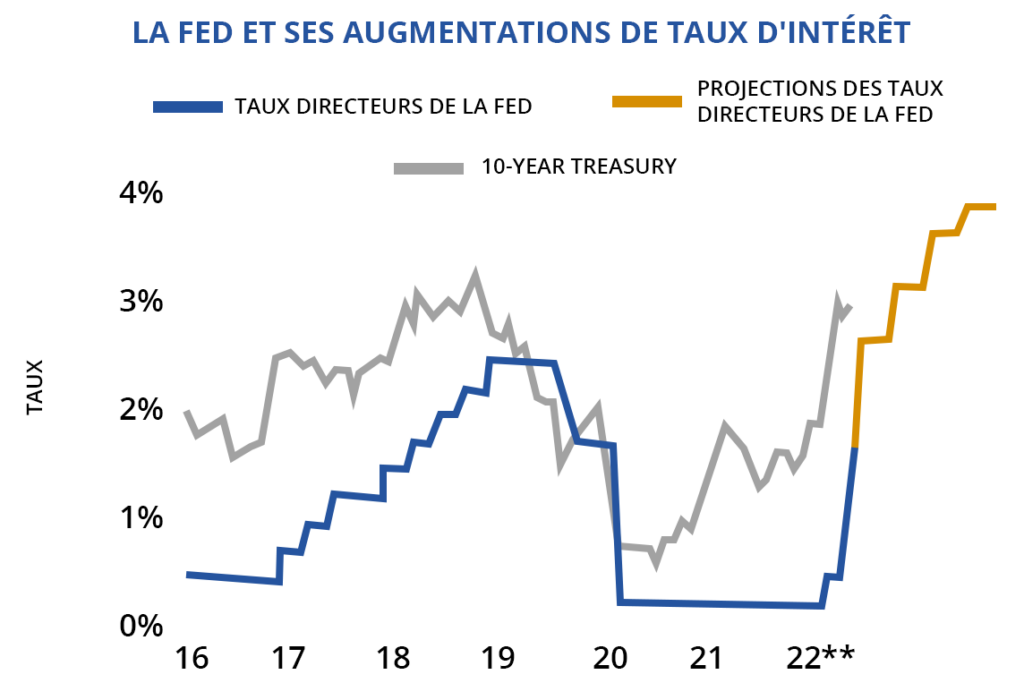

L’augmentation de l’inflation pourrait accélérer les hausses de taux d’intérêt. Avant les chiffres de l’inflation du mois de juin, la Fed avait fait part de son intention d’augmenter les taux d’intérêt de 0.75% à la fin du mois de juillet. Cette hausse est désormais considérée comme modérée par le marché et une augmentation de 1% parait être le scénario le plus probable. L’accélération continue de l’inflation, couplée à une augmentation de l’emploi bien au dessus de ses moyennes historiques, devrait permettre à la Fed de prendre cette direction sans redouter des conséquences trop délétères. En revanche, les coûts d’emprunt qui s’envolent compliquent les processus de transactions pour les investisseurs immobiliers américains. Les taux de rendement sont toujours historiquement tendus dans un contexte de fondamentaux économiques favorables pour le secteur, ce qui limite les marges à l’achat. L’incertitude concernant la direction de l’inflation et la trajectoire de l’économie américaine et mondiale pourraient également forcer les investisseurs à ajuster leurs stratégies.

Source : Marcus & Millichap Research Services; Bureau of Labor Statistics; CoStar Group, Inc.; Federal Reserve; Moody’s Analytics; RealPage, Inc.; U.S. Census Bureau

0 Comments