Le point sur l’inflation américaine au mois d’avril 2023

- Posted by david@florida-invest.com

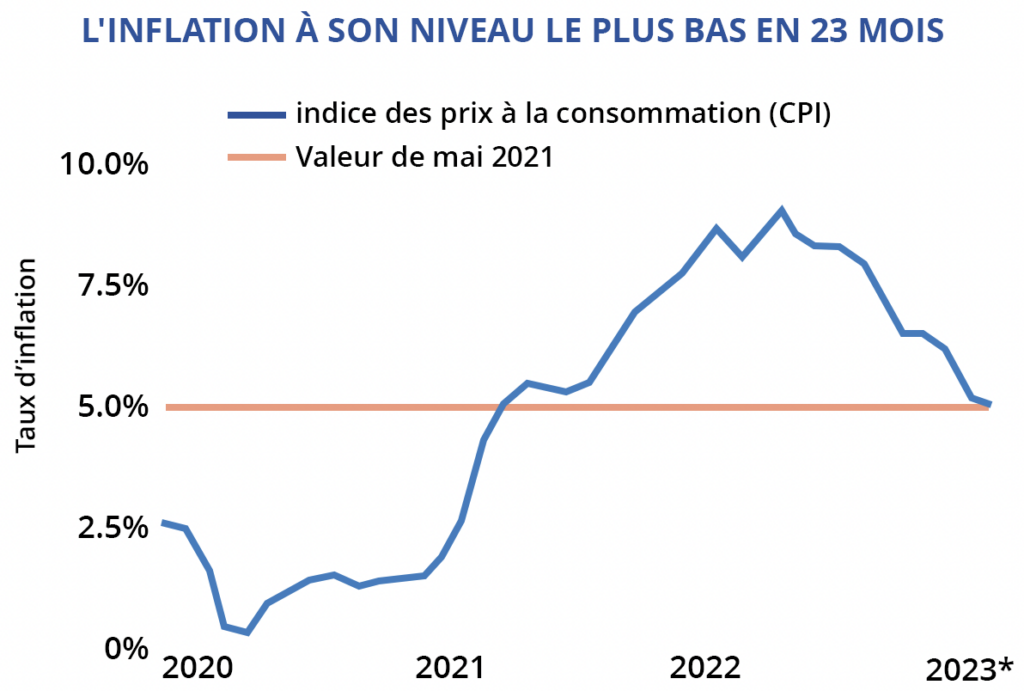

L’inflation décroît à un rythme plus modéré. La croissance annuelle de l’indice des prix à la consommation (CPI) a ralenti à 4.9% en avril, marquant le 10e mois consécutif de décélération depuis que la Réserve Fédérale a commencé à resserrer sa politique dans le cycle actuel. Les hausses des coûts d’emprunt ont détérioré la demande des ménages pour les achats importants, notamment les logements et les véhicules neufs, souvent financés à crédit. L’indice des prix des logements a augmenté de 0.4% en avril, la plus faible hausse depuis janvier 2022, tandis que le coût des véhicules automobiles neufs a baissé de 0.2%. Néanmoins, les récentes réductions de la production de pétrole par l’OPEP ont fait augmenter le prix de l’essence de 3.0% au cours de ce mois. Cette hausse soudaine, associée à des prix élevés et persistants pour un certain nombre de services, a limité le ralentissement de l’inflation globale, signalant que les efforts en cours pour ramener le taux d’inflation à l’objectif de 2% fixé par la Fed pourraient rencontrer des difficultés..

Les salaires plus élevés soutiennent l’inflation. Les prix des services autres que l’énergie ont augmenté de 6.8% en glissement annuel en avril, en baisse par rapport aux mois précédents mais plus élevés que tout autre indicateur avant novembre 2022. Les coûts croissants des services sont toujours maintenus à un niveau élevé en raison d’une demande de main-d’œuvre supérieure au nombre de personnes à la recherche d’un emploi. En avril, les employeurs ont créé 253 000 nouveaux postes, contribuant à ramener le chômage à son niveau le plus bas en 53 ans, soit 3.4%. Cela a entraîné une augmentation des gains horaires moyens de 4.4% en glissement annuel, maintenant de nombreux prix à la consommation à un niveau élevé. Cette dynamique actuelle constitue un dilemme pour la Fed dans la détermination de ses actions futures : assouplir le marché du travail suffisamment pour atténuer la hausse des coûts des services, sans pour autant plonger l’économie dans une récession induite par des licenciements.

Le resserrement du crédit freine la consommation. Malgré le maintien d’une inflation élevée, le consensus actuel du marché est que la Fed fera une pause dans ses hausses de taux en juin. Le président Powell a suggéré que les conditions de crédit plus strictes, résultant de risques accrus dans le secteur bancaire, pourraient peser sur l’activité économique. Pour cette raison, et dans le but de maintenir le plein emploi et un secteur bancaire solide, la Fed a indiqué qu’elle ne continuerait à resserrer sa politique que si les données économiques fournissent une indication claire en ce sens.

IMPLICATIONS POUR L’IMMOBILIER COMMERCIAL US

Les standards de prêt dans le secteur immobilier commercial se resserrent. Les taux d’intérêt plus élevés entravent la tarification dans l’ensemble du spectre immobilier, tandis que les récentes défaillances bancaires ont convaincu de nombreuses institutions de renforcer les critères de souscription. L’enquête trimestrielle de la Fed sur l’opinion des principaux responsables des prêts a révélé qu’un net de 46% des banques ont durci leurs exigences de prêt au cours du premier trimestre. Pendant ce temps, les ratios loan to value (LTV) dans le secteur immobilier commercial ont diminué pour atteindre des niveaux similaires à ceux de la crise financière mondiale. En conséquence, les transactions pourraient rester entravées à court terme. Sur une note plus positive, ce resserrement pourrait contribuer à rétablir la stabilité des taux d’intérêt à long terme après une année dynamique.

L’impact de la politique monétaire pourrait commencer à se dissiper. La poursuite du refroidissement de l’inflation, ainsi que la position plus mesurée de la Fed en avril, suggèrent que les pressions à la hausse sur les taux d’intérêt pourraient diminuer cette année. Cela faciliterait le financement du développement et des ventes d’investissement pour la plupart des types de biens immobiliers, les prêteurs ayant récemment rencontré des difficultés pour fixer les conditions de prêt. Les ventes d’investissement et les nouvelles propositions ont fortement diminué au cours de l’année écoulée, mais pourraient commencer à reprendre vie à mesure que les taux d’intérêt se stabilisent.

4.9%

Augmentation de la Headline CPI au mois d’avril (annualisée)

5.5%

Augmentation de la Core CPI au mois d’avril (annualisée)

Sources: Marcus & Millichap Research Services; Bureau of Labor Statistics; CoStar Group, Inc.; CME Group; Federal Reserve; Trepp

0 Comments