La Fed change d’approche. Vers plus de stabilité sur le marché du crédit ?

- Posted by admin

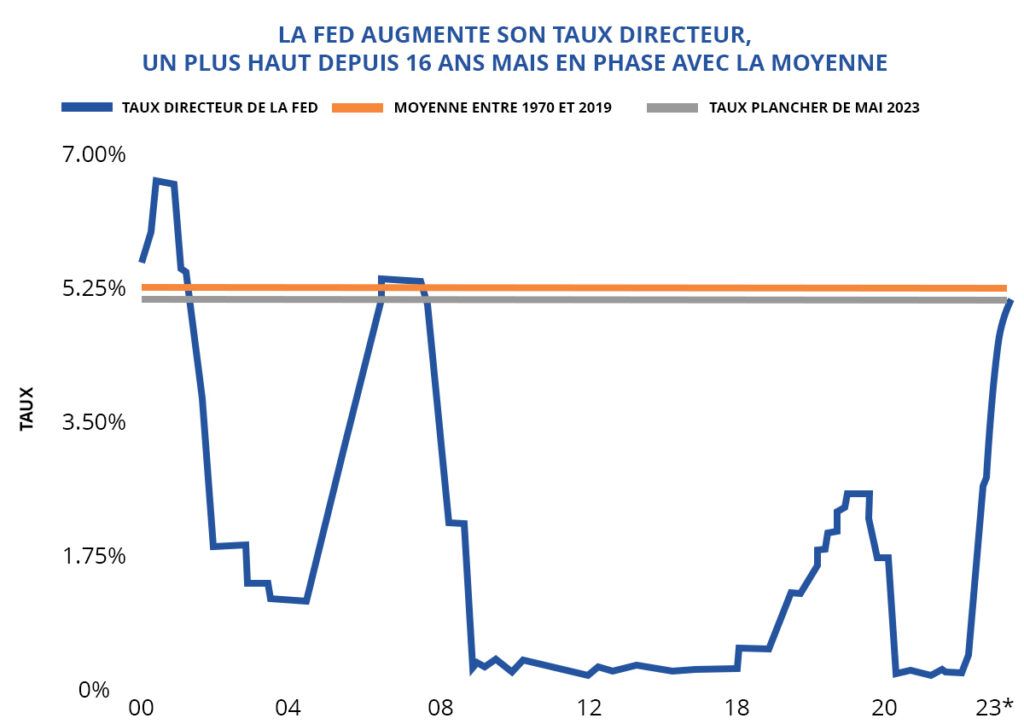

Le taux directeur de la Fed atteint son plus haut niveau depuis 16 ans. Le 3 mai, le Federal Open Market Committee (FOMC) de la Réserve Fédérale a relevé son taux directeur au dessus des 5%, soit un changement de 25 points de base. Depuis le début de l’année, le FOMC a augmenté son taux de 75 points de base au total, soit six fois moins qu’en 2022. Les prochains mois restent néanmoins plus ouverts. Le président Powell a déclaré que le FOMC adoptera désormais une approche plus réactive en ce qui concerne tout resserrement de la politique monétaire. Si les pressions inflationnistes continuent de s’atténuer et que la croissance économique ralentit, la Fed pourrait décider de maintenir les taux à leur niveau actuel pendant quelques mois. Les récentes perturbations dans le secteur bancaire, très impacté par l’impact de la hausse des taux sur les valeurs des loans et bonds en portefeuille, influenceront très certainement les prochaines décisions de la Fed.

Une troisième faillite bancaire en deux mois incite à la prudence. Incapable de faire face aux retraits de plus de 100 milliards de dollars effectués au premier trimestre, la First Republic Bank a été saisie par les régulateurs californiens le 1er mai. La FDIC a été nommée comme mandataire et a vendu la majorité des actifs de First Republic à JPMorgan Chase. Bien que la rapidité de la vente ait contribué à limiter la contagion, l’inquiétude générale de marchés financiers a continué à peser sur les valeurs des actions de nombreuses régional banks. PacWest Bancorp et Western Alliance Bancorp ont tous deux signalé des baisses importantes des cours de leurs actions dans les jours qui ont suivi la vente de First Republic. Les capitalisations boursières en chute libre combinées à la pression sur les dépôts en raison des taux d’intérêt plus élevés pourraient renforcer des conditions de prêt encore plus strictes.

Un environnement plus cohérent est en vue sur le marché du crédit. Bien que la fermeture de First Republic supprime une autre source de financement pour les emprunteurs immobiliers, seulement environ 19% du portefeuille de loans de la banque était lié au CRE (Commercial Real Estate). Cette saisie la plus récente pourrait néanmoins susciter des analyses encore plus strictes et minutieuse des prêteurs, continuant à restreindre les prêts à court terme. À long terme, cependant, les perspectives pourraient s’améliorer. Si des fermetures de banques supplémentaires sont évitées ou traitées aussi rapidement que celle de First Republic, et que la Fed maintient ses taux d’intérêt au niveau actuel, cette nouvelle stabilité pourrait aider les prêteurs et les investisseurs à mieux s’entendre sur les conditions. Une première étape vers la réduction de l’écart entre les attentes des acheteurs et des vendeurs.

IMPLICATIONS SUR LE SECTEUR DE L’IMMOBILIER

Le paysage du crédit plus liquide pour les actifs multifamily. Bien qu’ils ne soient pas à l’abri de conditions de crédit plus strictes de la part des banques, tels que des ratios (LTV – Loan to Value) plus conservateurs, le secteur du multifamily continue d’attirer un large éventail de prêteurs. Les emprunteurs peuvent également bénéficier de l’accès à des agences gouvernementales telles que Fannie Mae et Freddie Mac. Bien que le secteur des immeubles d’appartement ait rencontré des défis en 2022, avec plus de vacance locative à l’échelle nationale que de nouvelles locations occupées, les indicateurs semblent se stabiliser sur 2023.

5%

Taux plancher de la Fed en mai 2023

5.16%

Taux moyen de la Fed entre 1970 et 2019

Sources: Marcus & Millichap Research Services; CoStar Group, Inc.; Federal Reserve; Real Capital Analytics; RealPage, Inc.

0 Comments