La Fed reste prudente, l’investissement immobilier regagne graduellement du momentum

- Posted by david@florida-invest.com

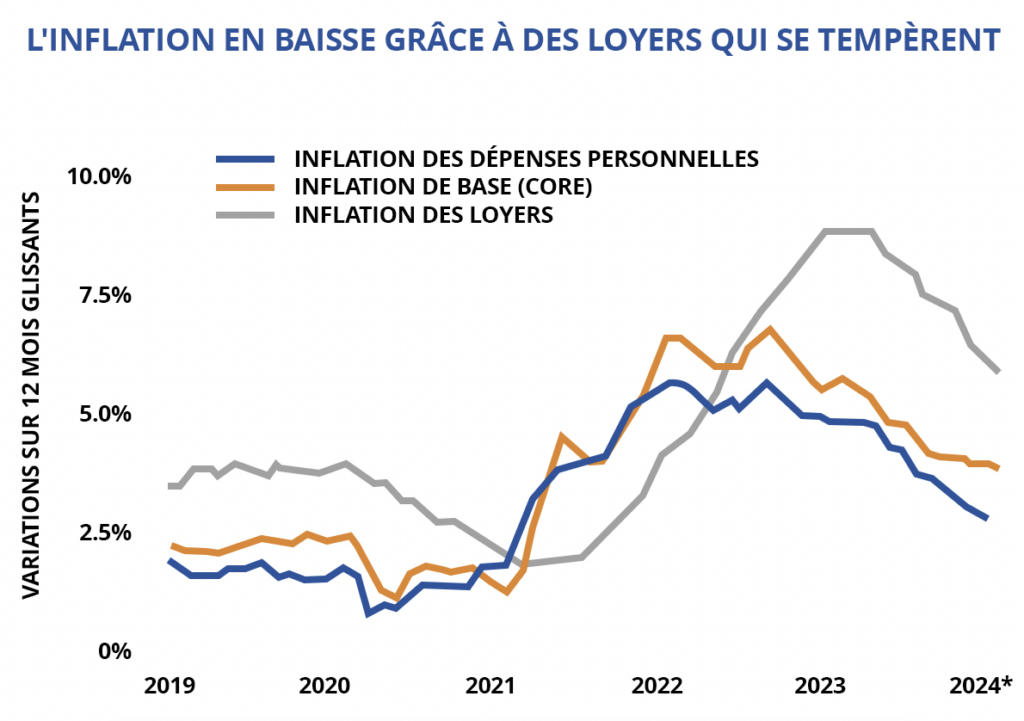

Les tendances de l’inflation obscurcissent le chemin de la Fed. L’inflation toujours élevée conduit les marchés financiers à repousser leurs attentes quant à la baisse des taux d’intérêt par la Réserve Fédérale cette année, passant du printemps à l’été. En parallèle d’un marché de l’emploi encore très tendu durant les premiers mois de 2024, la hausse récente de l’inflation a contribué à la décision de la Fed de maintenir son taux directeur dans la fourchette 5.25%-5.50% au mois de mars. Mais la Core Inflation, qui exclut les indices plus volatils des biens alimentaires et de l’énergie, s’est refroidi pendant 11 mois consécutifs, marquant la plus longue période ininterrompue de désinflation depuis 1975. Même si l’inflation globale reste irrégulière, la diminution des pressions sur les prix de base devrait permettre à la Fed de commencer à réduire les taux d’intérêt cette année. La première baisse marquera un changement de cap important de la Fed, la seconde signalera le début d’un nouveau cycle aux investisseurs immobiliers, stimulant une reprise des transactions.

La stabilisation des prix dans le retail. Un élément crucial du ralentissement de l’inflation a été la stabilisation des coûts des biens de consommation. Le niveau de prix de l’indice des matières premières a diminué de 0.3% sur les derniers 12 mois. L’indice n’avait pas navigué en territoire négatif depuis juillet 2020 et le relâchement des prix des biens a réduit les pressions sur les budgets des consommateurs. Des prix stables, voire en baisse, pour plusieurs produits, comme les vêtements et les véhicules, ont contribué à une croissance des ventes au détail de 2.2% sur un an en février. Certaines remises proposées par les détaillants ces derniers mois pour faire place à de nouveaux stocks ont également pu soutenir cette dynamique.

Plusieurs services deviennent plus coûteux. L’inflation pour plusieurs services s’est accélérée, contrastant avec les tendances des prix des matières premières. Les indices des services de transport et de santé ont augmenté de 9.9% et 1.4% respectivement sur 12 mois. Associés à un recrutement soutenu durant le mois, ces coûts élevés suggèrent que les taux horaires des travailleurs du secteur des services pourraient encore être poussés à la hausse par une demande de main-d’œuvre soutenue en 2024. Bien que cette dynamique puisse être inflationniste, elle annonce de bonnes nouvelles pour la formation des ménages, les dépenses de détail et la demande de locataires dans tout le spectre de l’immobilier. L’absorption nette d’appartements devrait augmenter en 2024 dans un contexte de croissance des ménages en hausse.

Les coûts du logement diminuent considérablement. Malgré une inflation globale des services élevée, les augmentations de prix pour la plus grande composante, les dépenses de logement, ralentissent. En particulier, l’indicateur qui suit les loyers a augmenté de 5.8% sur l’année se terminant en février, atteignant son niveau le plus bas depuis mai 2022. La croissance du loyer des appartements continue de se stabiliser après les sommets record de 2021 et 2022, avec plus de 400 000 unités prévues d’être achevées pour la deuxième année consécutive.

Les dépenses de logement gonflent le CPI. L’indice PCE (Personal Consumption Expenditures), un autre indicateur d’inflation, est moins influencé par les coûts du logement et n’a augmenté que de 2.8% sur l’année se terminant en janvier 2024. Cette donnée plus basse suggère que, à mesure que la croissance des dépenses de logement se modère avec le temps, l’inflation s’atténuera. Néanmoins, la Fed souhaite observer une période prolongée de baisse des pressions sur les prix avant de procéder à des baisses de taux. Bien que les projections mises à jour des membres du FOMC impliquent 0.75% de baisse cumulée cette année, cela n’est pas (encore) une position formelle de la Fed.

3.2%

Taux d’augmentation de l’inflation de base (“Headline CPI”) sur 12 mois glissants

3.8%

Taux d’augmentation de l’inflation “Core” sur 12 mois glissants

Sources : Sources: Marcus & Millichap Research Services; Bureau of Labor Statistics; CME Group; Federal Reserve; RealPage, Inc.; Census Bureau; Bureau of Economic Analysis; CoStar Group, Inc.

0 Comments