Le point sur l’immobilier américain au mois de février 2024

- Posted by david@florida-invest.com

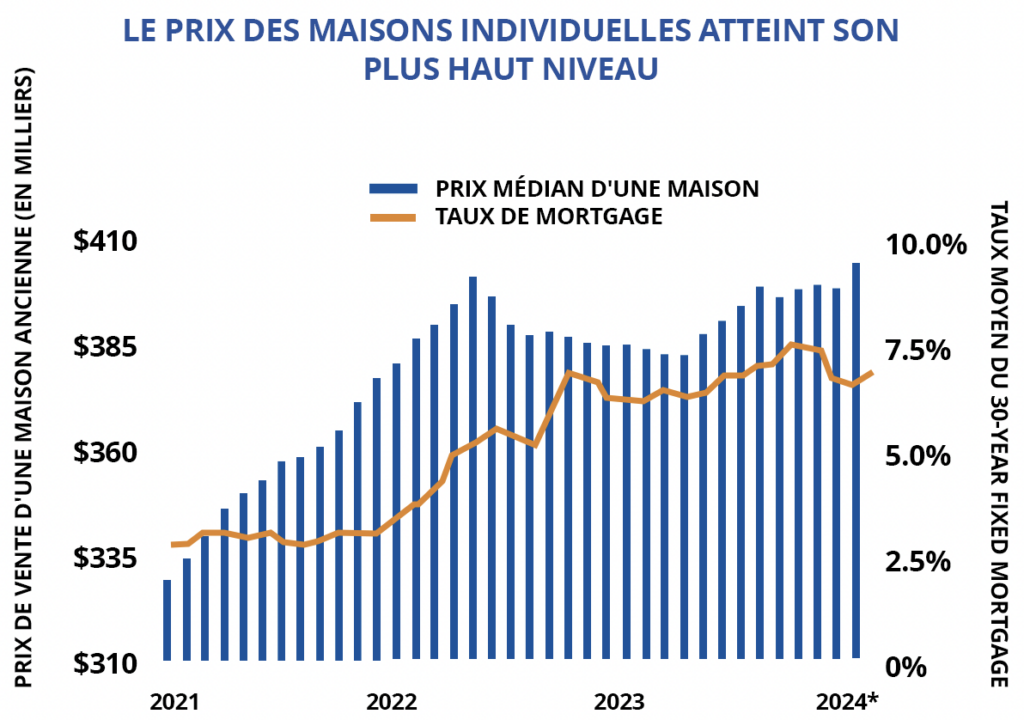

Le prix des maisons toujours élevé à cause d’une demande soutenue de la part des acheteurs. Le prix de vente médian d’une maison individuelle existante a grimpé à un sommet historique de $405,600 en janvier 2024, après être resté en dessous des $400,000 pendant la majeure partie des deux dernières années. Cette croissance d’un mois sur l’autre a été la plus importante depuis mai 2022, une hausse principalement due à des taux d’intérêt relativement bas encourageant certains acheteurs potentiels à revenir sur le marché. Le taux de mortgage moyen sur 30 ans est tombé à 6.6% en janvier, représentant un creux de huit mois et permettant un renforcement du nombre de ventes de logements existants à son point le plus haut depuis août 2023. Cependant, fin février, ce taux est remonté à 6.9%, sous l’effet d’une inflation tenace sur les rendements obligataires à long terme. La combinaison du prix des logements à un plus haut historique et de la remontée des coûts d’emprunt pourrait freiner les achats de maisons à court terme.

L’écart déjà important en matière d’accessibilité au logement s’est encore creusé. Avant la hausse des prix des logements en janvier et l’augmentation des taux d’intérêt en février, la différence entre un loyer moyen d’appartement au sein d’un immeuble multifamily et le remboursement mensuel moyen d’un mortgage pour une maison médiane aux États-Unis atteignait un niveau record. Cet écart se situe à environ $1,300 au début de 2024, et a plus que triplé par rapport à 2022. Les avantages en termes d’économies de coûts liés à la location continuent de renforcer l’attrait des appartements. Alors que le secteur trouve un équilibre malgré une pression historique sur l’offre, l’absorption nette d’octobre à décembre de l’année dernière était positive, avec 43 000 unités.

Les obstacles à l’achat de maisons et les concessions locatives influencent les comportements. La durée moyenne d’un nouveau bail pour un appartement aux États-Unis a augmenté pour atteindre 12.8 mois en janvier 2024, la plus longue jamais enregistrée. Le marché difficile de l’habitation individuelle contribue à cela, incitant les ménages à préférer des baux plus longs au sein d’immeubles multifamily. Une récente augmentation des concessions (avantages proposé par les bailleurs pour attirer les locataires ou les inciter à s’engager sur des durées plus longues) induite par l’offre pourrait également être un facteur. En janvier, environ 12.2% des appartements à l’échelle nationale offraient des concessions, contre 7.9% à la même période de 2023.

TENDANCES EN DEVELOPPEMENT

La construction de logements multifamiliaux devrait ralentir. Les 480 000 appartements dont la finalisation est prévue en 2024 marqueront un record absolu, mais le rythme de développement devrait se refroidir dans les années à venir. En janvier 2024, les débuts de projets multifamiliaux ont chuté de 37% par rapport à l’année précédente, atteignant le rythme annualisé le plus lent depuis mai 2020. Les lancements de construction devraient probablement rester faibles dans un avenir proche, puisque l’obtention de permis en janvier a également diminué de 23% par rapport à l’année précédente. Alors que la quantité d’appartements devant être finalisés en 2024 maintiendra une pression sur le taux de vacance dans certaines zones et pourrait générer des concessions plus importantes à court terme lorsqu’ils entreront en phase de location, le secteur semble tout de même s’orienter vers des niveaux de construction plus élevés que les pics précédents.

Les constructeurs de maisons commencent à intensifier leurs activités. Les lancements de projets de maisons individuelles en janvier ont augmenté de 22% par rapport à l’année précédente, aidés par une inflation qui s’atténue sur les coûts des matériaux et un relâchements des pressions sur la main d’œuvre. Une augmentation de la construction de maisons est justifiée par la pénurie nationale de logements, mais le développement devra encore augmenter pour avoir un impact significatif. Le nombre total de maisons existantes et neuves à vendre en janvier était encore inférieur d’environ 37% à la moyenne à long terme.

5.0%

Variation annuelle du prix de vente médian d’une maison individuelle

-1.4%

Variation annuelle des ventes de maisons individuelles

Sources : Marcus & Millichap Research Services; Capital Economics; Freddie Mac; Moody’s Analytics; Mortgage Bankers Association;

National Association of Home Builders; National Association of Realtors; RealPage, Inc.;

U.S. Bureau of Labor Statistics; U.S. Census Bureau; Wells Fargo

0 Comments