État des lieux du marché immobilier américain et projections pour 2020/2021, d’après les recherches de Moody’s Analytics.

- Posted by admin

Dans cet article, nous allons étudier les dernières données publiées par Moody’s Analytics concernant l’impact du COVID-19 sur l’économie américaine et le marché immobilier dans sa globalité. Un point sur les chiffres du premier trimestre 2020 sera effectué avant de se focaliser sur les scénarios d’évolution futurs.

Contexte économique :

La pandémie de COVID-19 s’est réellement aggravée aux États-Unis à la mi-mars et le deuxième trimestre sera fortement impacté. Moody’s Analytics prévoit que le PIB américain subira une baisse annualisée de 30%, soit le triple du précédent record historique de 10% au premier trimestre 1958, en raison de la fermeture sans précédent de l’économie.

Aujourd’hui, les prévisions avancées parlent d’une contraction du PIB américain de 6,6 % sur l’ensemble de l’année 2020, ce qui représente environ 1,5 fois la situation de 2008-2009.

Quels sont les industries les plus exposées ? Peu d’industries seront épargnées, mais les industries hôtelière, du divertissement, manufacturière et de la construction seront particulièrement touchées.

Au niveau de l’emploi, le marché du travail américain a perdu en mars et en avril 21,4 millions d’emplois, selon les données publiées le 8 mai. Bien que ces chiffres ne soient pas encore révélateurs (car influencés par le mécanisme du chômage partiel), Moody’s Analytics nous met en garde : lorsque nous assistons à deux mois consécutifs de croissance négative de l’emploi, il y a entre 85 et 90 % de chances que nous soyons entrés dans une récession. Il n’y a pas eu de déclaration officielle sur la question de savoir si les États-Unis sont en récession ou non. Cela tend à venir avec un décalage de six à douze mois, mais il est probable que nous soyons déjà au milieu de la plus grave récession connue depuis les années 1930.

Impact sur le marché immobilier résidentiel :

Étant des opérateurs spécialisés sur le marché immobilier résidentiel, nous allons nous focaliser sur ce segment. Toutefois, nous savons que l’impact de cette crise sur les marchés du bureau et du commerce au détail se fera sentir en décalé. En effet il n’y a pas encore de visibilité sur l’impact du télétravail sur la demande de ce type d’espace, ou encore sur les conséquences de la crise sanitaire sur les règlementations futures d’exploitation. Même constat sur le marché immobilier des résidences seniors et des maisons de retraite. Nous ne connaissons pas encore l’impact psychologique qu’aura cette crise sur la demande.

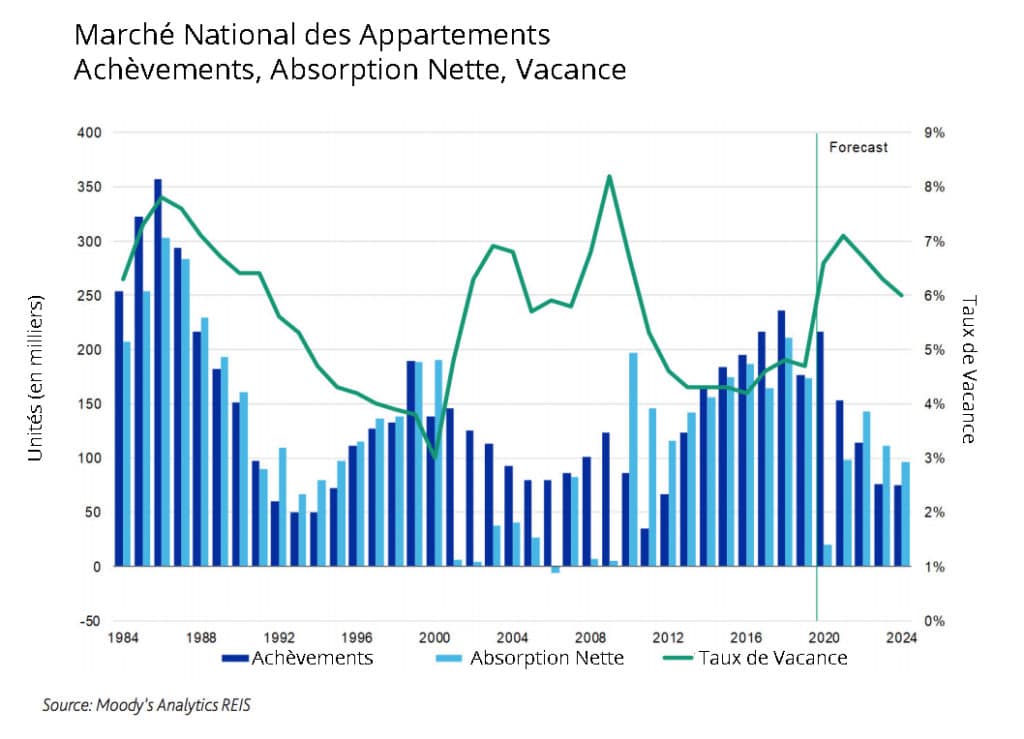

Concernant le segment des appartements, il est important de noter que les données du premier trimestre ne sont pas révélatrices de la situation, car la crise sanitaire ne s’est intensifiée qu’en mars aux États-Unis.

En ce qui concerne les impayés de loyers, les pertes de recouvrement de loyers au mois d’avril ont varié entre 4,8 et 15 % environ. Le secteur des appartements n’en sortira pas indemne. Étant donné la gravité prévue de la récession, le taux de croissance des loyers réels et des loyers demandés devrait baisser d’environ 4 à 5%.

Cependant, le secteur multifamilial s’en sortira relativement bien par rapport à d’autres segments de marché.

En ce qui concerne le logement abordable, les prévisions sont une demande en augmentation ou bien stable, malgré la crise du COVID-19. En effet, c’est le segment qui va répondre au mieux à la demande des travailleurs en période de crise.

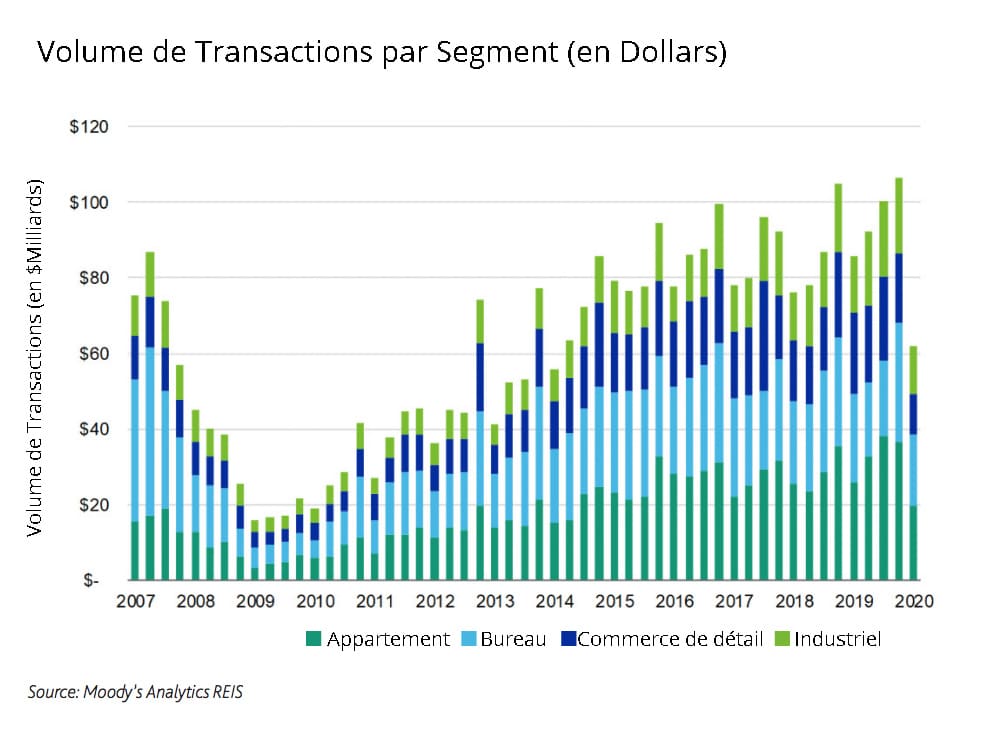

En ce qui concerne les segments de marché immobiliers multifamilial et commercial, les transactions ont été lourdement impactées. Les chiffres sont historiques, l’activité de transaction en volume en dollars a diminué de 47% au premier trimestre. Dans ce contexte, la détermination du juste prix des actifs pour un investisseur est devenue un défi majeur.

Il est possible que les résultats du deuxième trimestre soient encore plus alarmants, compte tenu de l’arrêt des activités économiques qui a débuté en mars.

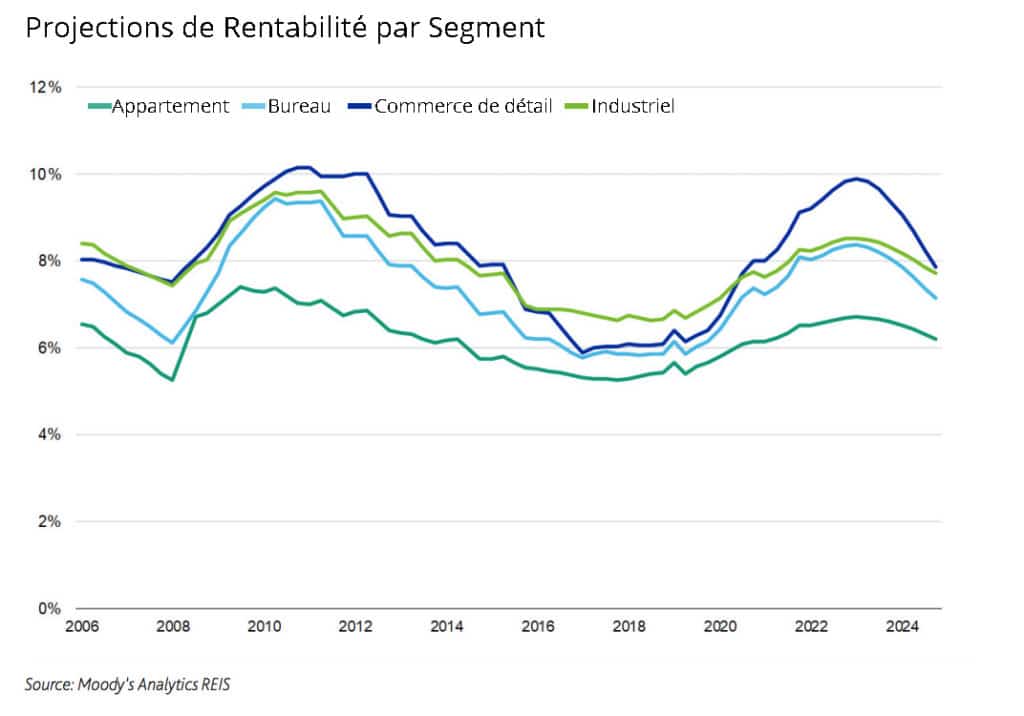

Taux de rentabilité des actifs immobiliers :

In fine, il est attendu que les taux de rentabilité des actifs immobiliers augmentent, tout comme ils l’ont fait lors de la dernière récession en 2008-2009, avec une variation différente suivant les secteurs.

Le graphique ci-dessous présente les prévisions de Moody’s Analytics à court et moyen terme concernant les taux de rentabilité des différentes classes d’actifs.

Les projections suggèrent que ce sont les actifs « Multifamily » qui souffriront le moins à court terme en 2020, avec des valeurs qui devraient baisser de 10,2 %. Les baisses seront plus importantes pour les bureaux et le commerce de détail avec une baisse des rendements attendue de respectivement -16,8% et -20 % pour 2020.

À moyen terme, le segment « Multifamily » devrait également rester beaucoup plus stable en termes de rendements, notamment grâce à une demande soutenue de son marché locatif.

Enfin, il est important de noter que chaque marché local réagira différemment en fonction de ses fondamentaux économiques et démographiques.

État des lieux et prévisions du marché de la dette :

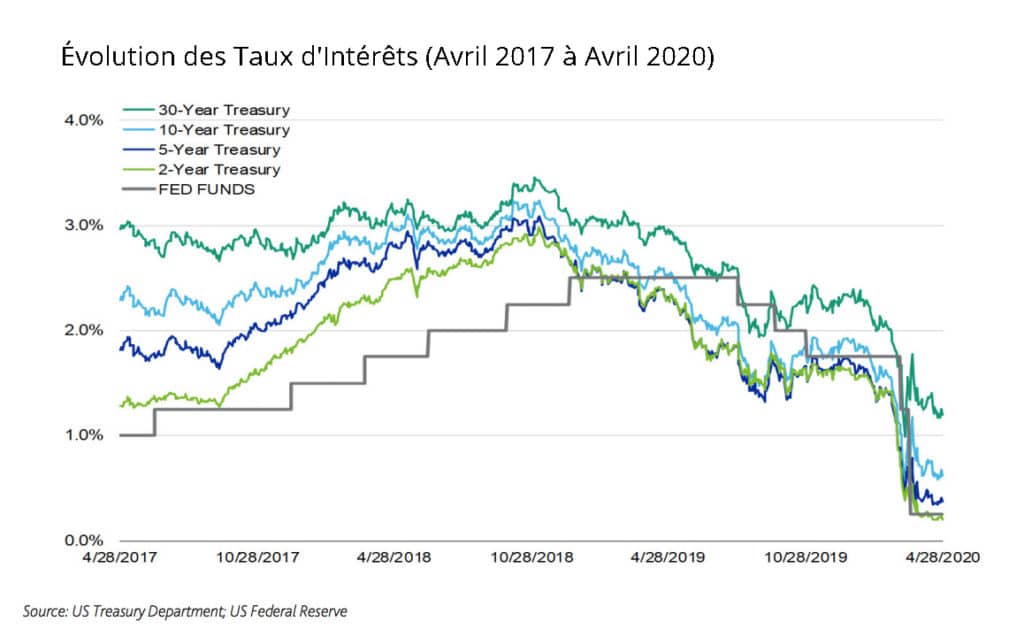

Avec plus 600 milliards de dollars d’émissions dans toutes les catégories de prêteurs, l’année 2019 a été historique. Mais l’année 2020 marque la fin d’une période de croissance significative. Sur le terrain, de nombreux accords de prêts ont été suspendu, certains sont en cours de renégociation et beaucoup d’interrogations subsistent.

Les taux d’intérêts sont aujourd’hui historiquement bas et devraient le rester tant que l’économie continuera à se contracter. Jusqu’à ce que la reprise s’installe réellement, les experts ne prévoient pas d’augmentation significative des taux cette année ainsi qu’au cours des deux prochaines années.

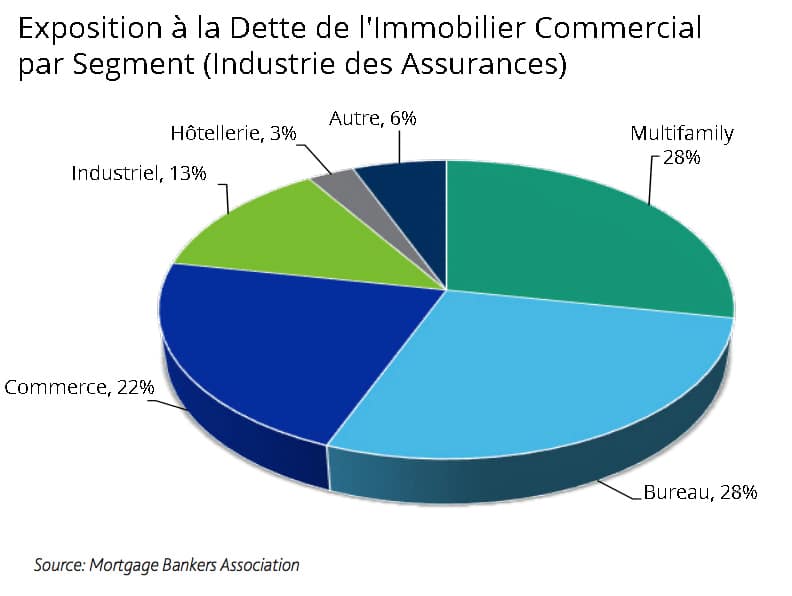

En ce qui concerne la dette de l’immobilier commercial, les dernières données de La Réserve fédérale montrent des soldes impayés dans toutes les catégories de prêteurs d’environ 4,59 milliards de dollars. Sur ce montant, la La Mortgage Bankers Association estime que le secteur des assurances représente environ 15 % du montant total. Les données de La Mortgage Bankers Association montrent que dans le secteur des assurances, la majeure partie des prêts soutenus sur des biens commerciaux portent sur des actifs multifamiliaux, de bureaux et de commerce de détail. Les niveaux de risques sont donc relativement plus élevés sur ces segments et plus de vendeurs forcés risquent d’apparaître sur le marché dans les prochains mois.

Conclusion :

Cette crise sanitaire est une première historique dans notre monde globalisé et interconnecté. Les effets économiques risquent d’entraîner la pire récession du siècle, et ce très rapidement. La crise frappera différemment les segments immobiliers : les logements multifamiliaux (en particulier les logements abordables) seront probablement ceux qui souffriront le moins, malgré une correction quasi-certaine dans de nombreuses régions. Les entrepôts/distributeurs sont également susceptibles d’être touchés, mais bénéficient des vents contraires du commerce de détail. L’avenir des bureaux et des commerces de détail est incertain, tout comme l’immobilier de service pour les personnes âgées.

L’impact définitif est encore incertain et va dépendre de la durée de l’épidémie avant qu’un vaccin ne soit largement disponible. Il va également dépendre des conséquences sur notre mode de vie et sur les règlementations publiques et privées. Cette crise aura probablement des répercutions définitives sur l’utilisation des espaces de bureaux ainsi que sur la manière de consommer dans le monde entier.

Pour les investisseurs immobiliers, un timing idéal se profile dans les prochains mois. Cependant, il est important de mettre la gestion du risque au centre de la stratégie afin de profiter pleinement des opportunités qui se présenteront, dans une économie en plein bouleversement.

Sources : Moody’s Analytics REIS “Multifamily and Commercial Real Estate

Performance Metrics”, Mortgage Bankers Association, US Treasury Department, US Federal Reserve

0 Comments