Le point sur la consommation des ménages américains en Avril 2023

- Posted by admin

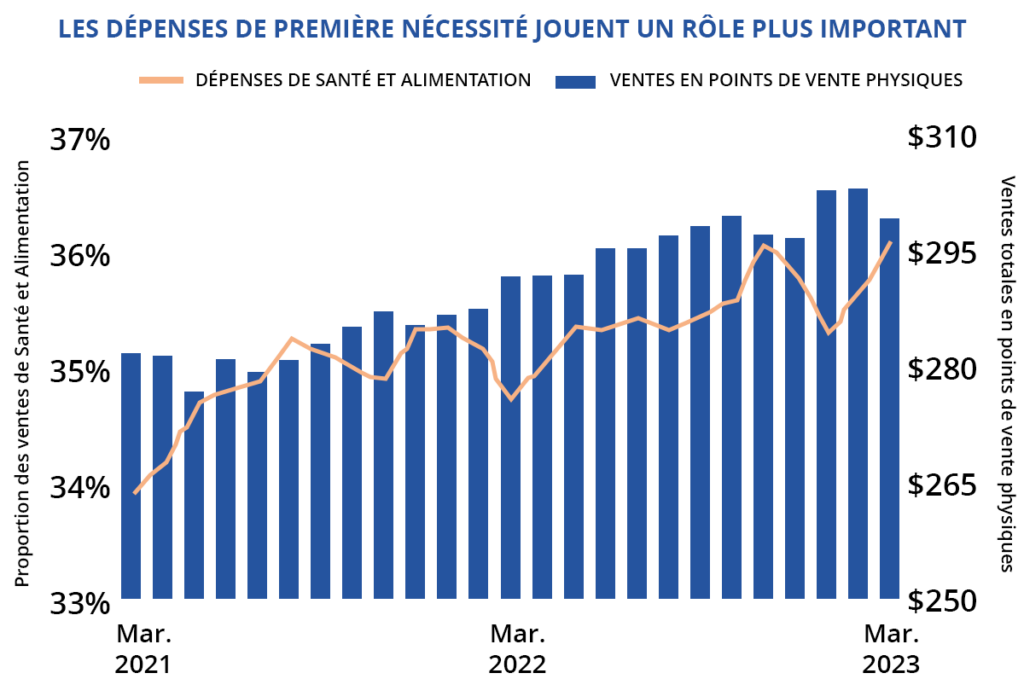

Les consommateurs mettent les biens alimentaires et de santé en haut de leurs priorités. Pour le deuxième mois consécutif, les ventes au détail totales ont baissé, mais deux catégories de produits basées sur la nécessité ont continué à enregistrer des gains. En mars, les magasins de produits de santé et de soins personnels ont enregistré un troisième mois consécutif de croissance, avec une augmentation des ventes de 0,3%. Pendant ce temps, les achats dans les supermarchés ont augmenté légèrement malgré une baisse de l’inflation alimentaire (hors restaurants). La différence de performance entre ces deux segments et les dépenses de détail globales indique que les consommateurs accordent une plus grande importance aux biens essentiels et renoncent aux achats importants (électroménager, véhicules, etc). Les consommateurs qui cherchent toujours à faire des achats peuvent dépenser en ligne, où des réductions sont proposées. Les prix en ligne ont baissé de 1,7% d’une année sur l’autre en mars, avec 10 des 18 principales catégories de produits en baisse.

Les tendances récentes de dépenses renforcent l’immobilier commercial. En entrant en avril, la vacance dans les sous-secteurs des supermarchés et des pharmacies était d’environ 2% avec un solde net de plus de 5 millions de pieds carrés d’espace de supermarché absorbé au cours des 12 derniers mois. Ce faible volume d’espace disponible, la priorisation des biens de première nécessité par les consommateurs et une prévision de ralentissement de la construction sont susceptibles de préserver des conditions tendues dans les deux segments à court terme.

Les événements aident les établissements de restauration. Après une baisse le mois dernier, les ventes de restaurants et de bars ont légèrement augmenté en mars, avec une dépense en hausse de 13% par rapport à l’année précédente – la plus forte augmentation de toutes les catégories de vente au détail. Les établissements de restauration ont probablement bénéficié d’un afflux de clients lié à la Saint-Patrick et au tournoi de basketball NCAA par rapport à l’année précédente, lorsque des préoccupations persistaient concernant le COVID. Les restaurants situés à proximité des stades de baseball importants pourraient enregistrer des augmentations similaires en avril. Le premier mois de la saison attire généralement de grandes foules, avec de nombreux fans visitant des établissements adjacents.

Politique de la Fed et perspectives d’investissement dans le commerce de détail.

Des hausses de taux supplémentaires moins probables. Lors de sa réunion du 22 mars, le Federal Open Market Committee de la Fed (FOMC) a augmenté son taux directeur pour la neuvième fois en 12 mois. La hausse de 25 points de base a porté le taux d’intérêt plancher à 4,75%. Le FOMC semble avoir changé d’approche et a arrêté d’utiliser des termes qui pourraient indiquer qu’il poursuivrait les hausses de taux après le mois de mai. Le consensus à Wall Street affiche une probabilité de 80 % d’une hausse de 25 points de base en mai.

Le paysage de l’investissement dans le commerce de détail est en passe de se redresser. Les attentes d’un taux de la Fed plus stable aideront les crédits immobiliers, permettant aux prêteurs de fixer facilement les conditions et de déterminer les valeurs immobilières. Cela devrait se traduire par une réalignement des attentes de prix acheteur-vendeur, soutenant une reprise de l’activité des transactions au second semestre de cette année. La vacance historiquement faible devrait attirer les acheteurs actifs permettant de stabiliser le marché davantage.

5.9%

Augmentation des dépenses dans les catégories alimentaire et de santé par rapport à l’année précédente.

1.8%

Hausse des ventes de détail en point de vente physique par rapport à l’année précédente.

Sources: Marcus & Millichap Research Services; U.S. Census Bureau; U.S. Bureau of Labor Statistics; CoStar Group, Inc.; Adobe

0 Comments