Le point sur le marché de l’emploi américain en mars 2023

- Posted by admin

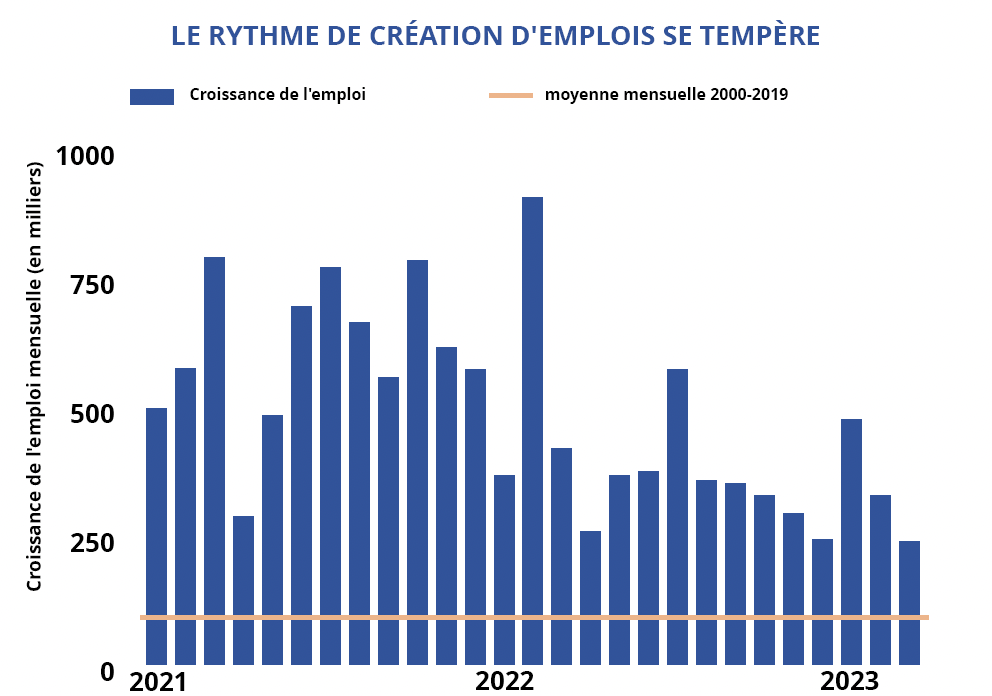

Les employeurs continuent d’embaucher, mais à un rythme qui ralentit. L’économie a créé 236 000 emplois en mars, soit le mois le plus lent en termes de création d’emplois depuis décembre 2020. Les embauches ont été menées par le secteur des loisirs et de l’hôtellerie, ainsi que par les secteurs de la santé, du service public et des services professionnels et commerciaux. Ces gains ont compensé les pertes d’emplois dans les secteurs du commerce de détail, de la construction et de la fabrication. Dans l’ensemble, bien que les embauches du mois dernier soient bien supérieures à la moyenne à long terme, elles sont en deçà des chiffres récents et sont cohérentes avec d’autres indicateurs d’un marché du travail solide, mais qui se ralentit.

Les signes d’un ralentissement de la demande de main-d’œuvre s’accumulent. Bien que le taux de chômage ait légèrement diminué le mois dernier pour atteindre 3.5%, cette baisse modeste a été principalement motivée par une diminution du nombre de personnes se déclarant volontairement au chômage. Cela comprend ceux qui choisissent de quitter leur poste, ainsi que les personnes entrant ou réintégrant le marché du travail. Le nombre de personnes temporairement licenciées ou ayant perdu leur emploi permanent a augmenté en mars. Dans le monde entier, les premiers mois de 2023 ont été témoins du plus grand nombre de licenciements annoncés depuis le début de 2009, menés aux États-Unis par Amazon, Meta et Microsoft. Les offres d’emploi nationales ont également diminué de 632 000 en février pour atteindre 9,9 millions dans les données les plus récentes disponibles. Dans l’ensemble, ces indicateurs pointent vers des conditions de marché du travail moins tendues, avec des implications pour l’économie dans son ensemble.

La croissance salariale et l’inflation en baisse influencent la politique de la Fed. Un affaiblissement de la demande de main-d’œuvre contribue à atténuer la croissance salariale d’une année sur l’autre, qui est tombée à 4.2% en mars, son niveau le plus bas depuis 21 mois. Cela est de bon augure pour l’inflation, qui est également en baisse. L’indice core PCE (Personal Consumption Expenditures) – l’indicateur de l’inflation privilégié par la Réserve Fédérale – a diminué à une progression d’une année sur l’autre de 4.6%, atteignant le même niveau qu’en décembre 2022 pour la plus faible augmentation depuis octobre 2021. L’inflation Core PCE est néanmoins encore plus de deux fois supérieure à l’objectif de 2% de la Fed, soulignant les attentes du marché d’une hausse de 25 points de base de son taux directeur lors de son meeting du mois de mai.

IMPLICATIONS POUR L’IMMOBILIER COMMERCIAL

Une inflation modérée est plutôt positive pour les immeubles multifamily. Un ralentissement du rythme des hausses de prix serait bénéfique pour le sentiment des consommateurs et la demande de logements. Une perspective économique améliorée peut renforcer la confiance pour prendre des décisions financières majeures, comme la création d’un nouveau foyer. Bien que le sentiment des consommateurs ait baissé en mars, il est en général en hausse depuis l’été 2022. Ce changement pourrait déjà avoir un effet positif sur la demande de logements, car les données préliminaires montrent que l’absorption d’appartements est revenue en territoire positif au premier trimestre, après avoir été négative pendant une grande partie de l’année dernière.

Les perspectives d’investissements en amélioration. Les acteurs du marché anticipent actuellement que la prochaine hausse de taux de la Fed sera la dernière du cycle actuel. La stabilité des taux d’intérêt permettrait aux investisseurs immobiliers de mieux s’adapter à l’environnement de coûts en capital plus élevés. Bien que de nombreux prêteurs restent prudents après les récentes perturbations bancaires, à mesure que de plus en plus d’acheteurs et de vendeurs se mettent d’accord sur les termes, l’activité de transaction devrait s’accélérer. Un momentum positif sur les ventes devrait se former sur la seconde moitié de l’année.

+344,700

Variation moyenne du nombre d’emplois créés mensuellement (depuis janvier)

+87,400

Variation moyenne du nombre d’emplois créés mensuellement entre 2000 et 2019

Sources: Marcus & Millichap Research Services; Bloomberg Layoff Study; Bureau of Labor Statistics; CoStar Group, Inc.; CME Group; Federal Reserve; MSCI, Inc.; RealPage, Inc.; University of Michigan

0 Comments