Le point sur l’inflation américaine au mois de septembre 2023

- Posted by david@florida-invest.com

Le coût du logement continue à augmenter et maintient l’inflation à un niveau élevé. Le taux moyen des prêts hypothécaires à taux fixe sur 30 ans a dépassé les 7.5% en octobre, atteignant ainsi un sommet de 23 ans. Les hausses des taux d’intérêt par la Fed, qui, combinées à la hausse des prix de l’immobilier, ont entraîné une augmentation des coûts du logement. L’indice du logement a augmenté de 7.2% en glissement annuel en septembre, en grande partie en raison de la composante équivalent aux loyers des propriétaires. Cette composante mesure combien les propriétaires accepteraient de payer pour louer leur propre résidence, capturant ainsi les dépenses de propriété plus élevées et les valeurs immobilières toujours élevées. Les prix plus élevés des maisons individuelles, ainsi que le manque d’inventaire à vendre sur le marché, soulignent les avantages à long terme de la location d’un appartement au sein d’immeubles multifamily. Des dépenses comparativement plus faibles et une plus grande disponibilité des locations dans les logements multifamiliaux permettront de satisfaire une partie de la demande de maisons individuelles, contribuant ainsi à contenir cette composante de l’inflation au fil du temps.

Les pressions globales sur les prix se stabilisent. L’indice des prix à la consommation (Headline CPI) a augmenté de 3.7% en glissement annuel en septembre, aligné avec le chiffre du mois d’août. Les prix élevés des produits alimentaires et du carburant ont maintenu l’inflation à un niveau élevé, avec une poursuite de leur augmentation au cours du mois. Cependant, les coûts alimentaires et de l’énergie sont souvent plus volatils, et en les excluant, l’indice des prix à la consommation de base (Core CPI) a ralenti pour atteindre son plus bas niveau en deux ans, à 4.1% en septembre. Bien que cette décélération soit une bonne nouvelle pour les consommateurs, elle reste néanmoins au-dessus des niveaux acceptables pour la Fed. Les pressions sur les prix de base ont été atténuées par des coûts stables pour les biens durables; cependant, les coûts des services continuellement élevés représentent la dernière difficulté à surmonter pour la Fed dans sa quête de maîtrise de l’inflation de base.

Les dépenses de transport augmentent. En plus des coûts plus élevés du logement, une hausse de 9.1% du Transporation Services Index a maintenu les pressions sur les prix à un niveau élevé. Son plus grand composant, l’assurance automobile, a augmenté de 18.1%. L’inflation antérieure a joué un rôle important dans l’augmentation des coûts de réparation des véhicules automobiles, y compris les pièces et la main-d’œuvre, ce qui a contraint les assureurs à augmenter leurs primes. Bien que cette dépense soit une nécessité pour les consommateurs et qu’elle ne devrait pas avoir un impact sur le comportement de beaucoup d’entre eux, cette augmentation souligne le coût global plus élevé de la détention et de l’exploitation des véhicules. Pour les entreprises de e-commerce et de transport de marchandises nécessitant des flottes importantes, cette augmentation des dépenses opérationnelles pourrait devenir un obstacle à l’avenir. Cependant, pour le moment, les opérations demeurent solides, avec ces entreprises continuant à renforcer leurs effectifs à l’échelle nationale en septembre.

Les marchés prévoient une pause de la Fed lors de réunion du 1er novembre.Wall Street évalue actuellement à près de 95% les chances que la Réserve Fédérale maintienne les taux inchangés en novembre. L’inflation de base (core CPI) a chuté de 2.5% depuis son pic en septembre 2022, et le défi restant – la hausse des coûts des services – est un défi qui selon la Fed “réagit avec du délai”. L’indice du logement, en particulier, a tendance à refléter les tendances des périodes précédentes en raison de la base annuelle de la plupart des baux de location. Ces facteurs renforcent la possibilité d’une pause de la Fed, une plus grande stabilité des taux d’intérêt devrait améliorer le processus de conclusion d’accords pour les prêteurs et les investisseurs de l’industrie immobilière.

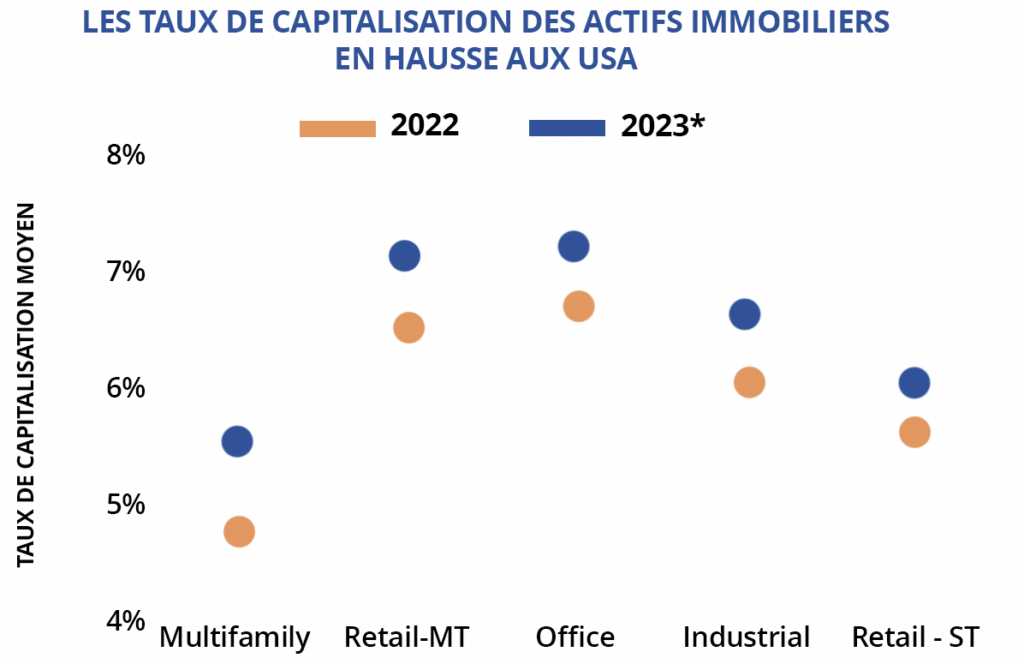

La Fed a toujours l’intention de tempérer l’activité d’investissement. Bien que le taux directeur se rapproche d’une position plus ancrée, la Fed continue de “refroidir” l’économie en réduisant son bilan, ayant déchargé 900 milliards de dollars au cours de la dernière année. Cela a fait monter les taux d’intérêt à long terme, limité la liquidité des prêteurs et nécessité des rendements plus élevés pour que les transactions immobilières soient rentables. Au cours du dernier trimestre, alors que ce processus se poursuivait, les taux de rendement ont subi une pression à la hausse, avec un impact variable en fonction de la performance individuelle des biens, de leur emplacement et de leur catégorie d’actif.

3.7%

Variation annualisée de la Headline CPI au mois de septembre 2023

4.1%

Variation annualisée de la Core CPI au mois de septembre 2023

Sources: Marcus & Millichap Research Services; Freddie Mac; Bureau of Labor Statistics; CME Group; Federal Reserve; RealPage, Inc.; Census Bureau; Bureau of Economic Analysis; CoStar Group, Inc.; Real Capital Analytics

0 Comments