La croissance américaine au Q2 confirme la résilience de l’économie et renforce les perspectives d’un atterrissage en douceur.

- Posted by admin

La croissance économique aux États-Unis s’accélère. Le produit intérieur brut (PIB) a augmenté à un rythme annualisé de 2.4% au deuxième trimestre de cette année, dépassant les attentes de croissance de 1.5%. Cela marque également une accélération par rapport à la progression de 2.0% au cours des trois premiers mois de 2023. Les gains dans les dépenses des consommateurs, les investissements fixes non résidentiels, les investissements en stocks privés, ainsi que les dépenses des gouvernements locaux, étatiques et fédéraux ont contribué à cette dynamique. L’économie américaine a maintenant augmenté à un rythme de plus de 2% au cours des quatre derniers trimestres, après une légère réduction début 2022.

L’investissement dans les infrastructures se manifeste dans la construction industrielle. L’investissement privé brut intérieur a augmenté à un rythme annualisé de 5.7%, après avoir chuté de 11.9% au premier trimestre. Les entreprises augmentent leurs dépenses en équipements, en produits de propriété intellectuelle et en structures non résidentielles. Les dépenses gouvernementales ont également progressé à un rythme annualisé de 2.6% au cours du deuxième trimestre, en partie grâce aux investissements dans les infrastructures. Les efforts visant à améliorer la fabrication de semi-conducteurs et de véhicules électriques ont contribué à stimuler le développement industriel à des niveaux proches des records, avec environ 400 millions de pieds carrés d’espace prévus d’être livrés en 2023.

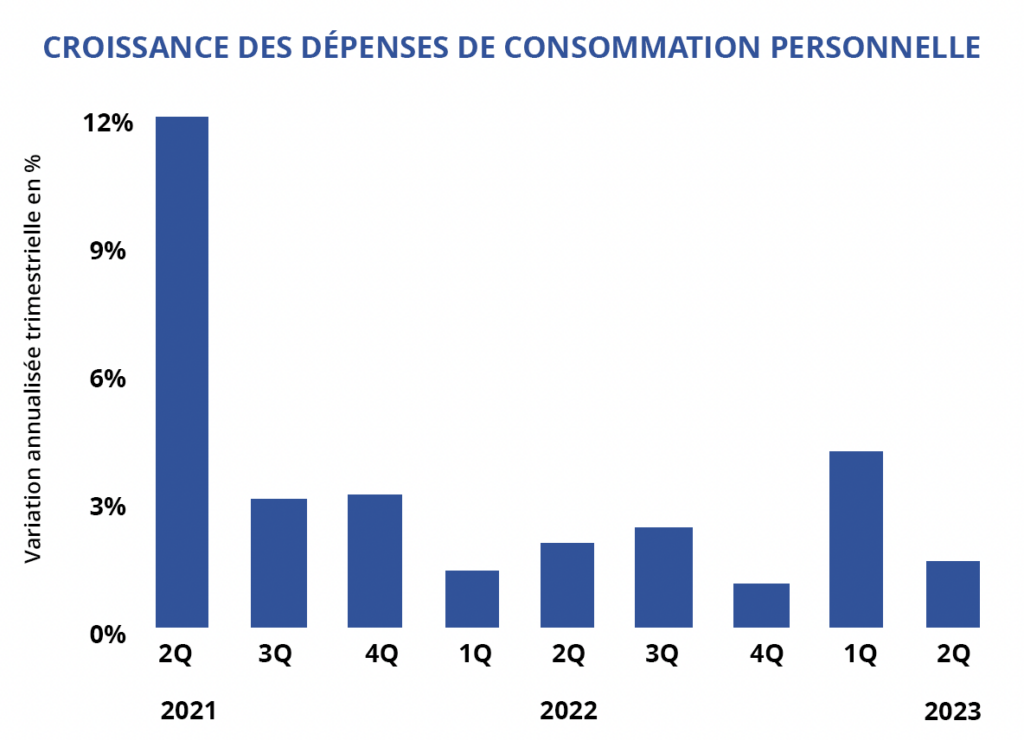

Les gains dans les dépenses des consommateurs pourraient s’atténuer. Les Américains ont bénéficié d’un marché du travail tendu qui a entraîné des augmentations de salaires supérieures à la moyenne et a aidé les budgets des ménages à surmonter l’inflation persistante. Les dépenses des consommateurs ont progressé à un rythme annualisé de 1.6% au deuxième trimestre ; néanmoins, ce chiffre est en baisse par rapport à la croissance de 4.2% enregistrée au cours des trois premiers mois de l’année. Les ménages ont montré une volonté de dépenser, mais ils sont devenus de plus en plus sensibles aux prix en raison des niveaux records de dettes et des conditions de crédit plus strictes. Le taux de vacance national dans le secteur du commerce de détail est resté inférieur aux niveaux de 2019, se maintenant à 4.6% au cours de chacun des trois derniers trimestres se terminant en juin. Cependant, la reprise des remboursements des prêts étudiants plus tard cette année aura un impact sur le pouvoir d’achat de plus de 43 millions d’emprunteurs, ce qui pourrait continuer à ralentir la croissance des dépenses de consommation personnelle pour le reste de l’année.

IMPLICATIONS SUR LES MARCHÉS DE CAPITAUX

La Fed a repris les augmentations de taux. Après avoir fait une pause dans l’augmentation des taux en juin, le Comité de politique monétaire de la Réserve Fédérale (FOMC) a relevé le taux des fonds fédéraux de 25 points de base lors de sa réunion de juillet, marquant la 11e hausse depuis mars 2022. La Fed a également déclaré qu’elle continuerait à permettre jusqu’à 60 milliards de dollars de titres du Trésor et 35 milliards de dollars de titres adossés à des créances hypothécaires d’agences à arriver à échéance et à sortir de son bilan chaque mois. Le marché du travail tendu, l’inflation en baisse et la poursuite des dépenses des consommateurs ont accru la probabilité que l’économie ralentisse pour un atterrissage en douceur (Soft Landing). Cependant, le Chairman de la Fed, Jerome Powell, a déclaré que la banque centrale évaluera l’ensemble des données à venir avant de décider de mettre en pause ou de continuer les hausses de taux lors de la prochaine réunion de septembre. À mesure que l’inflation se rapproche du taux cible de 2 %, l’ampleur des hausses de taux devrait ralentir. Cela pourrait potentiellement aider les créanciers et les investisseurs à s’aligner davantage avec l’état actuel des marchés financiers, et faciliter un environnement de prêt plus actif pour la construction et l’investissement.

2.4%

Variation annualisée du PIB américain au Q2 2023

7.7%

Variation annualisée de l’investissement fixe non résidentiel au Q2 2023

Sources: Marcus & Millichap Research Services; Bureau of Economic Analysis; CoStar Group, Inc.; CME Group

0 Comments