Le point sur le marché du logement américain en janvier 2023

- Posted by admin

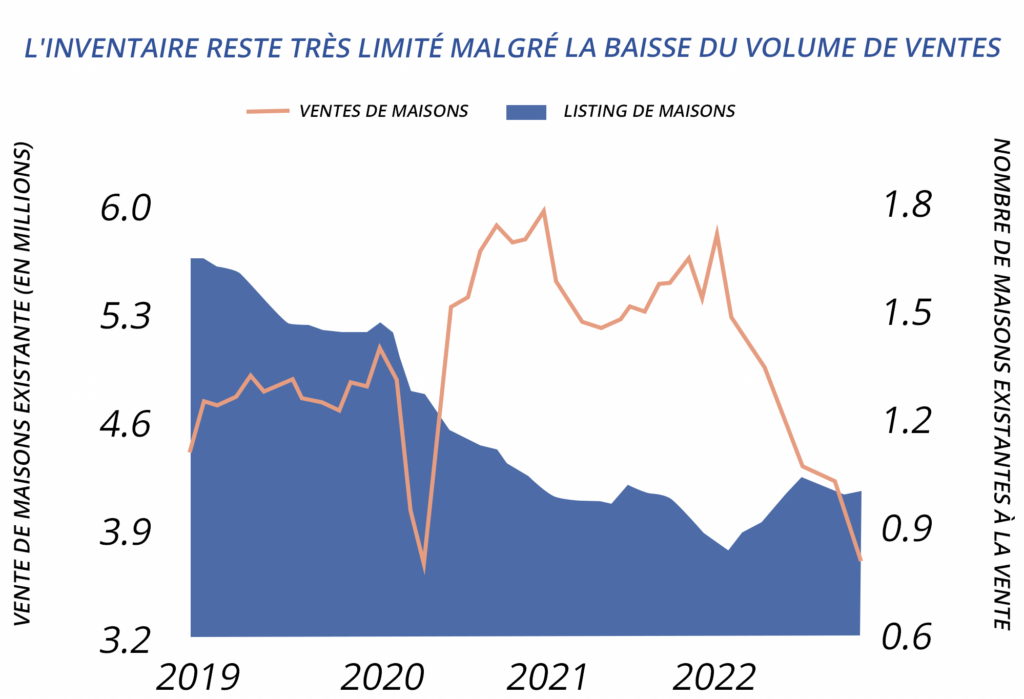

Les problèmes d’abordabilité restent dominants en 2023. Les acheteurs de maisons souffrent à la fois de la hausse des prix de l’immobilier, déclenchée par la pandémie, que des augmentations de taux successives par la Fed. À ces défis s’ajoute maintenant, l’inquiétude d’un possible ralentissement de l’économie. Les résidents qui attendent le moment opportun pour déclencher une action d’achat sur une maison individuelle risquent d’avoir du mal à trouver du soulagement en 2023. Le taux moyen pour un mortgage sur 30 ans a commencé 2023 au dessus des 6% et pourrait rester à des niveaux élevés tant que la Federal Reserve continue à vouloir combattre l’inflation. Au même moment, le prix d’une maison single family reste quasiment $100,000 plus élevé en moyenne qu’avant la pandémie, et ce même avec les volumes de transactions qui se réduisent a cause d’un inventaire très réduit et de la perte d’intérêt pour la relocalisation dans le contexte économique actuel.

Le marché de l’emploi qui se détend légèrement aura un impact sur les ventes de maisons. De nombreux employés se sentent plus en sécurité en conservant leur poste actuel plutôt qu’en se relocalisant pour une nouvelle position, ce qui réduit le nombre de maisons mises à la vente sur le marché. De plus, ayant moins d’opportunités pour faire avancer leur carrière, les ménages pourraient également être empêchés de monter en gamme. Ces facteurs pourraient contraindre l’activité des ventes de maisons à rester relativement faible en 2023, ce qui pourrait néanmoins protéger le marché du logement d’une baisse de prix significative.

Les immeubles multifamily sont la seule alternative pour beaucoup de jeunes adultes. L’inflation élevée combinée à l’incertitude économique a mis la pression sur les budgets, qui se reflète sur l’augmentation des dettes de credit cards. Afin d’assurer leurs obligations personnelles, les ménages américains pourraient être contraints de sacrifier un potentiel apport pour acheter une maison. Ce phénomène pourrait pousser les jeunes adultes à louer plus longtemps et à tirer à leur avantage les loyers des appartements multifamily encore significativement plus faibles que le remboursement mensuel d’un mortgage. Ces facteurs pourraient encore renforcer l’attractivité du secteur des appartements multifamily.

TENDANCES À SURVEILLER EN 2023

Le ralentissement de la construction pourrait accentuer la pénurie de logements. Au mois de novembre 2022, le nombre de permis de construction pour des projets résidentiels est tombé à son niveau le plus bas en 29 mois, incluant une baisse de quasiment 30% sur 12 mois pour le segment des maisons individuelles. Cette tendance à la baisse pourrait continuer en 2023, à mesure que les développeurs se confrontent à une demande plus faible en provenance d’acheteurs et aux coûts d’emprunt plus élevés. Le ralentissement des constructions de maisons pourrait exacerber la pénurie et maintenir les barrières à l’achat pour les acheteurs à moyen terme. C’est en effet le manque d’inventaire à la vente qui a principalement mené la croissance des prix depuis le début de la pandémie. Encore une fois, le secteur des appartements multifamily semble le seul à pouvoir satisfaire la demande dans les prochaines années.

Les résidents aux revenus les plus élevés optent pour la location de biens premiums. Pendant la deuxième moitié de l’année 2022, le revenu moyen mensuel d’un locataire de class A (premium/luxe) était d’environ $10,000, comparé à $8,100 à la même période en 2019. Les barrières à l’entrée sur le segment des maisons single family encouragent les résidents les plus aisés à louer des appartement premiums.

-35.2%

Variation du volume de vente de maisons sur 12 mois

3.3 mois

de stock de maisons existantes au rythme de vente actuel

Sources: Marcus & Millichap Research Services; Capital Economics; Freddie Mac; Moody’s Analytics; Mortgage Bankers Association; National Association of Home Builders; National Association of Realtors; RealPage, Inc.; U.S. Bureau of Labor Statistics; U.S. Census Bureau; Wells Fargo

0 Comments